L’evoluzione dei Discount in Italia

In Italia discount non si sono fatti minimamente intimorire dal coronavirus ed hanno continuato il loro piani strategici di aperture in modo davvero intenso. I due principali competitors del mercato (Eurospin e Lidl) hanno incrementato la numerica del totale dei negozi presenti in Italia nel segmento di riferimento del 10% in un anno dove sviluppare la rete non è stato affatto semplice.

Qualche settimana fa avevamo pubblicato un articolo sull’evoluzione del gruppo Eurospin, leader di mercato in Italia, ed era emerso che la sua strategia era quella di puntare verso un assortimento più profondo, con i banchi serviti come i supermercati, e soprattutto nel sud del paese. In 11 mesi Eurospin ha aperto 25 nuovi punti di vendita, oltre a moltissime ristrutturazioni di vecchi punti di vendita, aggiornati al nuovo format.

Il gruppo Lidl, invece, alla fine di novembre ha realizzato ben 30 nuove aperture dall’inizio dell’anno. Si tratta di investimenti ingenti, posizioni cittadine oppure lungo grandi direttrici stradali, assortimenti la cui numerica delle referenze è in costante aumento ed una fortissima attenzione al mondo dei freschi.

Il nuovo format di Lidl è caratterizzato da una vasta offerta di prodotti freschi in tutte le categorie: la panetteria, la gastronomia, le carni, ortofrutta, persino l’ittico. Tutte queste categorie sono, a differenza di Eurospin, offerte al consumatore a libero servizio, quindi senza la presenza di banchi con prodotti sfusi, ma sono tutti prodotti industriali, anche nella gastronomia.

Va chiarito che in Italia, il canale discount, in generale, l’incidenza dei freschi è sempre più alta e questa parte dell’offerta è sempre più strategica per attrarre e fidelizzare consumatori.

A parte le strategie relative agli assortimenti e quindi alle metodologie di fidelizzazione del consumatore appare, invece, assai interessante comprendere come si stanno muovendo sul mercato in termini di presidio i due grandi players. Eurospin, grazie alle diverse società controllate, presenti in tutta Italia, sta puntando a rafforzare la propria presenza nel sud Italia, dove il consumatore è differente: il suo potere di acquisto è decisamente più limitato, ed in generale è differente il suo approccio nella relazione con il punto di vendita: ha bisogno di un contatto diretto, quindi di un ulteriore elemento di servizio.

Non solo: i prodotti tipici regionali, importanti in tutta Italia, nel sud lo sono maggiormente, il consumatore non può essere soddisfatto con un assortimento che non presenti prodotti della sua terra, del suo villaggio.

La concorrenza dei canali supermercati e ipermercati nel sud è molto agguerrita con i prezzi al pubblico, ma lo sono in conseguenza di una maggiore aggressività delle grandi marche industriali, che attirano i clienti con attività promozionali decisamente più rilevanti rispetto al centro ed al nord del paese. Per tale ragione l’evoluzione di Eurospin, che passa attraverso un’offerta dei freschi con banchi serviti, nessuna grande marca, prezzi unitari bassi, è prevalentemente costruita per il consumatore del sud Italia.

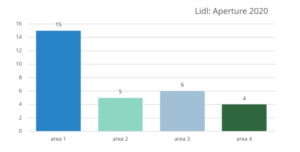

Per Lidl è differente e lo dimostra la strategia del gruppo: i negozi aperti dal 1° gennaio al 30 Novembre sono 30: di questi ben 15 sono ubicati nel nord ovest, ovvero dove si trova il massimo dell’offerta dei grandi ipermercati, 5 sono stati aperti nel nord est, 6 sono stati aperti nel centro Italia ed infine solo 4 al sud Italia.

La strategia di Lidl punta principalmente verso il nord, esattamente dove punta anche l’altro grande competitor internazionale Aldi, e dove gli ipermercati, al tempo stesso, versano in grave crisi.

Il consumatore del nord possiede un miglior potere d’acquisto, ma la concorrenza è qualitativamente di alto livello, ben organizzata, effettivamente di grande qualità, ma in questo particolare momento storico le armi che il canale discount in generale sta utilizzando (tutti non solo Lidl) in questi territori sono molto efficaci: è quindi un periodo dove le strategie dei format discount (grande offerta di freschi, molte attività promozionali) stanno riuscendo a conquistare quote di mercato a discapito della concorrenza degli altri formati.

Per tale ragione il nord, e soprattutto il nord ovest, che si caratterizza per una fortissima concorrenza orizzontale, è il terreno preferito. Lo scontrino di vendita medio è superiore, i margini che derivano dal mix delle vendite è migliore nel nord ovest rispetto al sud, e Lidl punta esattamente a quello, esattamente come il competitor Aldi.

Senza volerlo i due colossi tedeschi, che presentano un’offerta strutturalmente simile, assieme riescono a superare più facilmente la concorrenza degli altri canali di vendita, in pratica un player aiuta l’altro nello spostamento delle abitudini dei consumatori, con una differenza: è probabile che Lidl, nel confronto diretto con Aldi, si senta più forte, e si prenda una buona fetta del successo.

Non è un caso se i punti di vendita delle due multinazionali sono molte volte uno vicino all’altro. In Italia il discount cresce, ed il mercato del FMCG cresce soprattutto grazie a loro.